遺産の範囲でもめている場合

ご家族が亡くなり相続が発生する場合において、相続財産に含まれるものは、故人が亡くなった時点で残されているプラス財産とマイナス財産です(「相続財産の調査」を参照)。そして、その相続財産となるプラス財産とマイナス財産のことを遺産といいます。ですので、基本的には、相続財産を調べさえすれば、今回の相続で何が遺産となるのかは明らかなことが多いので、その遺産の範囲でもめる場合があるということは想像しにくいかもしれません。

しかし、例外的に、亡くなった時点では財産としてすでに残されていないのに、相続財産の中に含めて考えるという扱いがされるものがあります。それを特別受益といいます。この特別受益に当てはまるものについては、「この財産は、亡くなった時点では存在していないけど、特別受益として遺産の範囲に含ませて考えるはずだ」というように、相続人の間でもめるきっかけになってしまうことがあるのです。

ここでは、その特別受益について説明するとともに、もう一つのよくあるもめてしまうケースとして、勝手に預金が引き出されている場合について説明します。

特別受益

遺産の範囲でもめてしまうケースの一つとして、相続人が亡くなった人から生前にお金や不動産などの財産をすでにもらっている場合があります。

このように受け取った財産のことを「特別受益」といいます。この特別受益に当てはまる財産については、亡くなった時点ではすでに故人の所有物ではありませんが、相続人の間で遺産を分け合う際には、あくまで故人の遺産として残されているものとして、遺産の総額に含めて計算されます。この遺産の総額に含めて計算することを、「故人がすでにあげてしまった財産だけど、遺産の中に戻す」という意味合いから、「持ち戻し」といいます。

このような特別受益による持ち戻しが認められている理由は、すでに財産をもらっている相続人がいる場合には、遺産を分け合う上ではそのことを考慮しないと、すでに財産をもらっている人だけがたくさんもらえることになってしまい、相続人の間で不公平になってしまうからです。

文章だけでは意味がわかりにくいかと思いますので、具体例で考えてみましょう。

特別受益の具体的イメージ

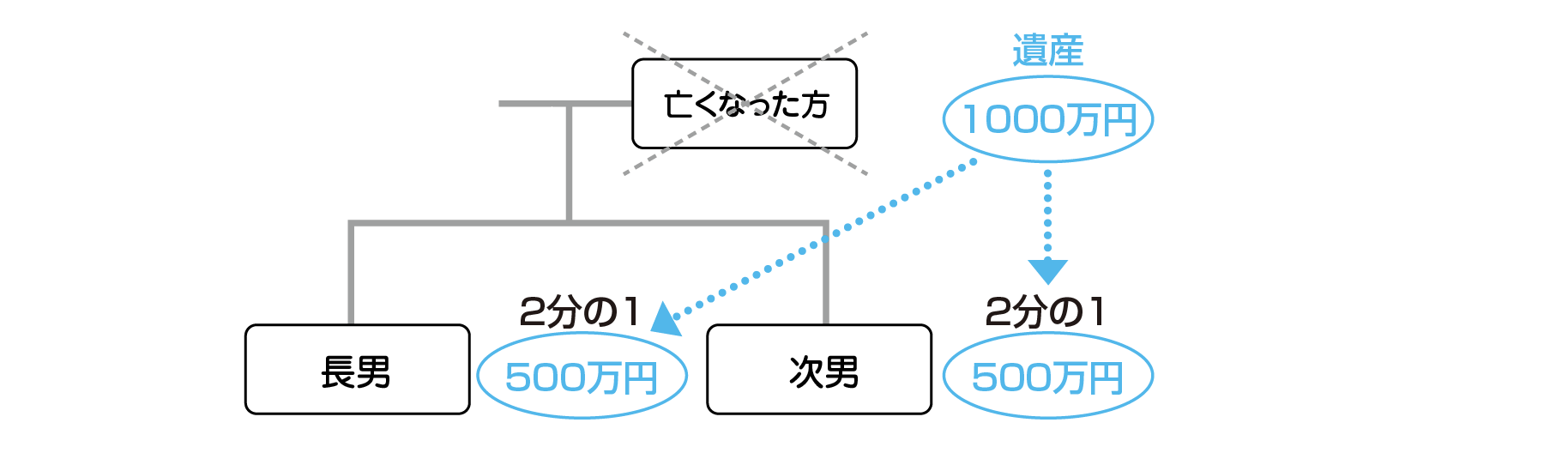

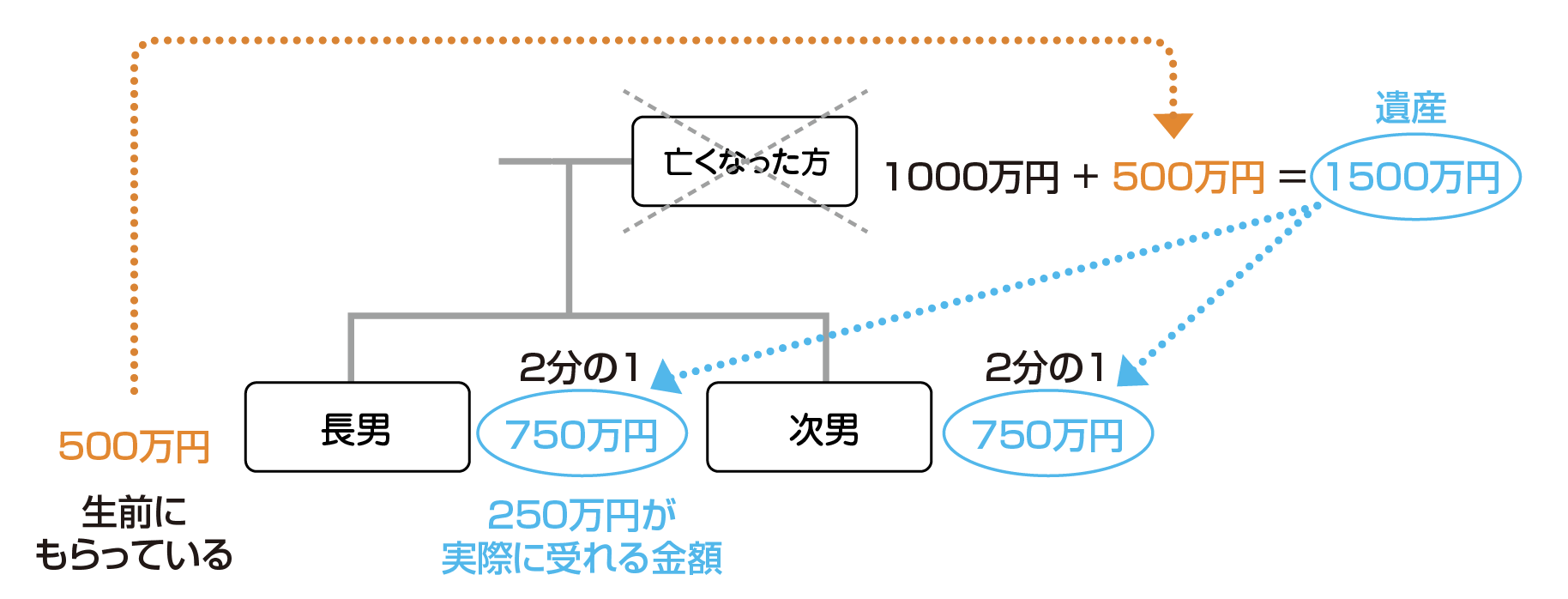

例えば、長男と次男の2人が相続人で、相続財産として預金が300万円残されているとします。さらに、長男だけ生前に自分の家を建てるため援助として、500万円をもらっていたとしましょう(この500万円の贈与は特別受益となります)。

- 相続人

- 長男と次男

- 財産

- 預金1000万円

- 特別受益

- 長男だけ生前に家を建てる資金として500万円をもらっていた

このようなケースでは、まず本来、特別受益がなかったとすると、長男と次男が相続する金額は、次のようになります。

子どもが二人だけの場合、長男と次男のそれぞれの法定相続分(財産をもらえる割合)は2分の1ずつなので、長男と次男が1000万円を2分の1ずつにして、500万円ずつをもらえます。

※法定相続分については、「遺産の分割」を参照。

しかし、今回のケースでは、長男が生前に家を建てる資金として500万円をもらっています。

この500万円は特別受益に該当しますので、故人の遺産に含まれているものとして計算します。

とすると、この500万円が故人の遺産に「持ち戻」されるので、

故人の遺産=預金1000万円+500万円=1500万円

と考えて、遺産の分配を計算することになります。

そうすると、遺産1500万円を長男と次男が2分の1ずつで分け合うことになりますから、それぞれ750万円ずつもらえるはずです。

もっとも、長男は生前に500万円をすでに受け取っています。ですから、この計算上の分け前からすでにもらっている500万円を引いて

750万円−500万円=250万円

この250万円が実際に受け取れる金額となります。

次男は、上記で計算した金額をそのままもらえます。

【相続で実際に受け取れる金額】

- 長男 250万円(ただし、生前に500万円をもらっている)

- 次男 750万円

持ち戻しの免除

このように、特別受益がある場合には、遺産を分け合う際に、計算上持ち戻しをした上で相続人それぞれの取り分を決定します。

しかし、例外的に、この「持ち戻しをしなくていいよ」と決めることもできます。このことを持ち戻しの免除といいます。

持ち戻しの免除がされた場合には、持ち戻しが行われませんので、特別受益として受け取った財産の金額を考慮せずに、遺産を分け合うことになります。つまり、特別受益を受けている相続人が得をすることになるわけです。

免除をする方法は?

では、持ち戻しの免除はどのような場合にされるのでしょうか。

この点、この持ち戻しの免除は、亡くなった方が生前に「持ち戻しを免除する」旨の意思を示すことが必要となります。この意思を表示するための方法については、特に定めがありませんので、どのような形式で行ってもよいです。

もっとも、先にも述べたとおり、持ち戻しの免除については、特別受益を受けた人が得をして受けていない人が損をするわけですから、免除がなされたのかどうか、どうしてももめる場合が出てきてしまいます。ですので、自分が行った財産の贈与について、持ち戻しを免除したいと考えている場合には、生前に遺言にてその旨を明記しておくことをおすすめします。

配偶者のための免除の推定

ただ、亡くなった人の配偶者(夫・妻)については、2019年の法改正により、この持ち戻しの免除の意思表示の場面で優遇されるようになりました。

どのような優遇内容かというと、亡くなった人が実際に持ち戻しを免除する意思を示していなくても、次の2つの条件を満たしている場合には、持ち戻しの免除の意思表示があったと「推定される」ことになりました。

- 婚姻期間が20年以上であること

- 居住用の建物や土地を配偶者に贈与・遺贈した場合

この条件を2つとも満たしている場合には、持ち戻しの免除の意思表示があったと「推定され」ます。「推定される」というのは、「裁判所は原則としてそのように認めるよ」というニュアンスだと思って下さい。ですので、他の相続人としては、「原則通りではなく、免除の意思表示はなかったんだ」と主張して争いたい場合には、その旨の証拠を提出し、裁判所を納得させなければなりません。

特別受益の対象となるもの

では、どのようなことをすると、特別受益に該当することになるのでしょうか。

まず、亡くなった人から生前に次の①〜④のことをしてもらった場合には、どれも特別受益となります。

①遺贈

遺贈とは、遺言により財産を譲り渡すことをいいます。相続人のうちの一人が、遺言によって一定の財産を取得した場合が、これにあたります。

②婚姻のための贈与

相続人のうちの一人が、結婚する際に独立資金をもらっていたような場合が、これにあたります。

③養子縁組のための贈与

相続人のうちの一人が、養子に出るときにお金をもらっていたような場合が、これにあたります。

④生計の資本としての贈与

相続人のうちの一人が家を建てるときに資金を出してもらった場合や、事業を始めるときにその開業資金を出してもらったという場合などが、これにあたります。

なお、学費を出してもらっていたというような場合には、それが一般的な教育の範囲を超えている場合(たとえば、私立大学の医学部の学費を全額出してもらっていたというような場合)には、この「生計の資本としての贈与」と認められます。

その他よく問題となる場合

特別受益に該当するのかがよく問題となるものとしては、次のものがあります。

①相続人の一人が病気や障害を抱えていて、その治療費や医療費を出してもらった場合

このような場合、それは家族として助け合わないといけない義務(扶養義務)を行っていただけで、特別受益としては認められないと考えられます。

②相続人の一人が自分の家を建てるために、土地をタダで使わせてもらっていた場合

この場合は、特別受益として認められることが多いと考えられます。

【応用問題】

③相続人の一人だけが、亡くなった人の生命保険金を受け取った場合

亡くなった人がその相続人の一人を保険金の受取人として生命保険に加入していた場合、受取人としてその相続人が受け取る保険金は、亡くなった人が残した財産ではなく、保険金の受取人自身の権利としてもらえるお金であると考えられています。ですので、原則として特別受益にはなりません。

しかし、例えば、相続財産が300万円しかないにもかかわらず、受取人である相続人が2000万円もの生命保険金を受け取ったような場合には、その相続人が他の相続人と比べてあまりにも有利に扱われることになってしまいます。したがって、このような場合には、実務では、生命保険金を受け取った相続人が特別受益を得たものとして扱われています。

遺留分との関係

以上のように、相続人の中に生前に財産をもらっていた人がいると、そのもらった財産は特別受益として扱われます。

もっとも、そのもらった財産が高額になると、他の相続人の遺留分を侵害することになり、侵害された相続人から遺留分減殺請求や遺留分侵害額請求を受ける場合があります。

※遺留分については、詳しくは「遺留分とは」を参照。

銀行口座から勝手に預金がおろされている!?

遺産の範囲でもめる場合によくあるもう一つのケースとして、亡くなった人の預金口座から、相続人のうちの一人が、生前に多額のお金が引き出している場合があります。

このような場合には、この引き出したお金をどのように扱うのか、遺産の範囲に含めて考えるべきか、でもめることになります。

引き出したお金が贈与されたものだといえる場合

様々な事情から判断して、預金口座から引き出したお金は、亡くなった人がお金を引き出した相続人に生前にあげたものであると評価できる場合があります。この場合には、その預金の引き出しは、贈与となります。とすれば、これは、お金を引き出した相続人に対する特別受益ということになりますので、遺産の範囲に含めて考えなければいけません。

よって、この引き出されたお金を持ち戻して、遺産の合計額に加えた上で、相続人の間で遺産を分配することになります。

引き出したお金が無断で引き出したものだといえる場合

引き出されたお金が無断で引き出されたものだといえる場合には、無断で預金を引き出されてしまった本人(亡くなった人がまだ生存していた時のこと)は、勝手に引き出した相続人に対して、そのお金を返すように請求できます。この点については、「言われてみれば、それはそうだろう」と思われるはずです。

とすれば、このお金を引き出されてしまった本人が亡くなれば、相続人がこの「引き出したお金を返せ」という権利を相続することになり、この請求権も故人が残した財産の一部だと考えることもできそうです。つまりは、遺産の範囲に含まれるとも言えそうです。

しかし、実務では、この「引き出したお金を返せ」という権利は、遺産に含まれず、相続人それぞれが何らの手続きも経ずにいきなり取得すると考えられています(つまり遺産の分割手続きを経なくてもこの権利は自動的に手に入るということです)。

そして、この「引き出したお金を返せ」という請求は、相続の手続きとは全く無関係に、別の民事訴訟で行うという取り扱いがなされています。